Si bien siempre abogo por mantener el trading de opciones simple, hay algunos conceptos que es necesario comprender para entender plenamente las variables que influyen en el precio de una opción.

Estas variables se denominan comúnmente “griegas” y su propósito es describir las principales características que influyen en el riesgo y, por consiguiente, en el precio de una opción en un momento dado.

Al tener un entendimiento básico de los diferentes griegos, un trader de opciones puede tomar mejores decisiones en sus operaciones, disminuir el riesgo y aumentar las oportunidades de un trading rentable.

Los griegos miden la sensibilidad del precio de la opción en relación con cuatro factores diferentes: el cambio en el precio del activo subyacente, los cambios en la volatilidad del mercado, la tasa de declive temporal y, en menor medida, las fluctuaciones de los tipos de interés. Los cuatro griegos que tienen mayor impacto en el precio son: Delta, Gamma, Theta y Vega. Estos griegos se calculan usando un modelo teórico de precios de opciones llamado el modelo Agujeros Negros.

Delta

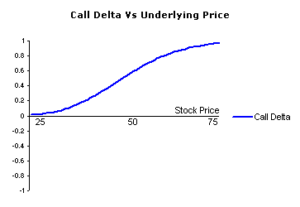

Delta mide el monto que se espera que cambie el precio de una opción por cada cambio de un dólar en el precio del activo subyacente. Por ejemplo, un Delta de 0,20 significa que el precio de la opción se moverá teóricamente $0,20 por cada movimiento de $1 en el precio del activo subyacente.

|

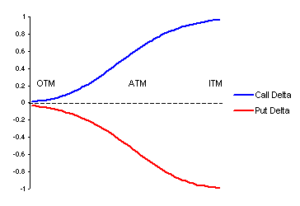

Las opciones de compra (Call) tienen un delta que va de cero a uno, mientras que las opciones de venta (put) tienen un delta que va de cero a uno negativo.

Las opciones de compra en el dinero (at the money) suelen tener un delta de cincuenta positivo mientras que en las opciones de venta en el dinero (at the money) el delta es cercano a cincuenta negativo. El Delta de una opción de compra que está operando en el dinero (in-the-money), se acercará a uno a medida que se aproxime el vencimiento, mientras que el Delta de una opción de venta que está operando in-the-money cerca del vencimiento tendrá un Delta cercano a uno negativo. |

| El Delta tanto de la opción de compra como de la de venta comenzará a acercarse a cero a medida que se acerque el vencimiento.

Las opciones Delta suele utilizarse a menudo como indicador para determinar la probabilidad de que una opción expire en el dinero (in the money). Para dar un ejemplo simple, si el Delta es 0,20, esa opción tiene aproximadamente un 0,20% de probabilidad de terminar en el dinero al vencimiento. |

|

Otro método común de utilización de Delta es determinar cuántas acciones deben ser compradas o vendidas para igualar la exposición creada por la opción. Por ejemplo, si el Delta es de 0,20 por cada dólar que el activo subyacente se mueve hacia arriba o hacia abajo, la opción se desplazará alrededor de $0,20; esta información puede resultar muy útil en situaciones en que las opciones se utilizan como cobertura contra el riesgo para una cartera de acciones.

Por ejemplo, si eres dueño de $100 en acciones de ABC y quieres protegerte contra una baja de $10, deberías comprar 2 contratos (cada contrato = 100 acciones) de opciones de venta de ABC que tienen un delta de 0,50.

Si el delta fuera de 0,25 en lugar de 0,50, necesitarías 4 contratos en lugar de 2, para dar suficiente protección en caso de que las acciones de ABC bajaran $10.

Gamma

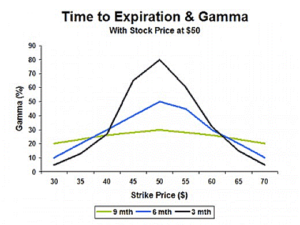

Gamma es la sensibilidad del delta a los cambios de precio del activo subyacente. Gamma mide el cambio en el delta por cada cambio de un dólar en el activo subyacente. En otras palabras, Gamma te permite saber cuánto debe cambiar el delta de la opción a medida que el precio del activo subyacente se mueve hacia arriba o hacia abajo.

En el ejemplo anterior se puede ver cómo reacciona Gamma en tres períodos de tiempo diferentes cuando el activo subyacente está cerca del precio de ejercicio de la opción. Observa que Gamma realmente aumenta con el paso del tiempo, siempre y cuando el precio de ejecución de la opción esté cerca de estar en el dinero. Cuando el activo se mueve mucho más alto o más bajo.

Hay una fuerte relación entre Delta y Gamma ya que ambas son interdependientes entre sí. Por ejemplo, si una opción tiene un Delta de 0,50 y un Gamma de 0,10, si el activo subyacente ganara $1, la opción ganaría $0,50, pero el Delta se convertiría ahora en 0,60. Por lo tanto, la Gamma se utiliza como referencia para el cambio de valor del Delta; de manera similar a como se utiliza el Delta para determinar el cambio en el precio de las opciones.

Theta

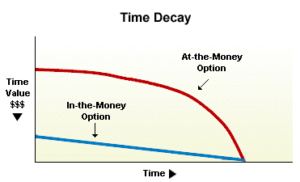

El valor theta indica cuánto disminuirá el precio de la opción cada día, siendo constantes todos los demás factores. En pocas palabras, Theta indica cuánto debe disminuir el precio de una opción a medida que la opción se acerca a su vencimiento.

Cuanto más cerca de la fecha de vencimiento, más alto es el theta y cuanto más lejos está la fecha de vencimiento, más bajo es el theta.

|

Si por ejemplo una opción de compra con un precio actual de $3 tiene un theta de -0,09, la opción perderá $0,09 por día y en dos días la opción perdería $0,18 y ahora valdría $2,82. También debes tener en cuenta que las opciones pierden valor temporal los fines de semana y los días festivos. |

También debes tener en cuenta que las opciones derivadas de acciones y ETFs que son altamente volátiles tienen un Theta más alto que las opciones derivadas de acciones que son menos volátiles.

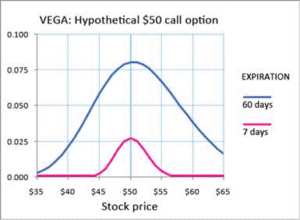

Vega

Vega es la medida de la sensibilidad de la opción al cambio en la volatilidad del activo subyacente. Representa el monto que el precio de las opciones se desplaza en reacción a un cambio del 1% en la volatilidad del activo subyacente.

Para darte un ejemplo sencillo de Vega, supongamos que el título de ABC se cotiza a $50 en agosto y que la opción de compra a $55 de septiembre se vende a $3, el Vega de la opción es de 0.25 y la volatilidad subyacente es del 20%. Si la volatilidad aumenta al 26%, la opción aumentará su precio de $3 a $3.25. Y si la volatilidad disminuye del 25% al 24%, la opción disminuirá en precio de $3 a $2.75.

|

Como regla general, Vega se infla cuando la opción está en el dinero (at the money) y gradualmente se mueve hacia abajo a medida que se profundiza en el dinero (in the money) o se aleja fuera del dinero (out of the money). Además, como se puede ver en el gráfico anterior, la volatilidad disminuye sustancialmente a medida que la opción se acerca a su vencimiento, ya que la probabilidad de un movimiento sustancial se reduce en gran medida con cada día que pasa. |

Comprender a los griegos puede eliminar muchas de las conjeturas de los diversos factores que influyen en el precio de un contrato de opciones. Al revisar a los griegos antes de comprar o vender un contrato de opciones, estarás en posición de elegir la mejor opción desde una perspectiva estadística; esto te dará una ventaja y te ayudará a obtener una mayor ventaja en el trading de opciones.

¡Éxito!